【空き家になった実家を売る】売却にかかる費用と節税制度を解説!

誰も住まなくなった実家を売ろう思うんだけど、仲介手数料とか税金とか費用がかかるよね?どのくらいかかるんだろ?不安~!

そうだよ!実家を売るにも、けっこう費用がかかるんだ。

確定測量や、片付け費用、売却して利益が出たら税金も多く払うよ!

空き家を売却する際には、様々な費用がかかるのを知っていますか?

事前に把握しておかないと、手元にお金が無かったり、多額の税金を払うことになったり!知らなかった~では大損します!

本記事を読むとわかること

・空き家になった実家の売却にかかる主な手続き費用、準備費用

・空き家の売却にかかる4つの税金

・知らないと損する!節税できる5つの特例制度

・特例制度を使うために、必ずしないといけないこと!

・これだけは!親が元気なうちに探しておいてほしい書類

空き家問題に詳しい建築士yukoが解説します。

一緒に学んで、スムーズに実家を売却しましょう!

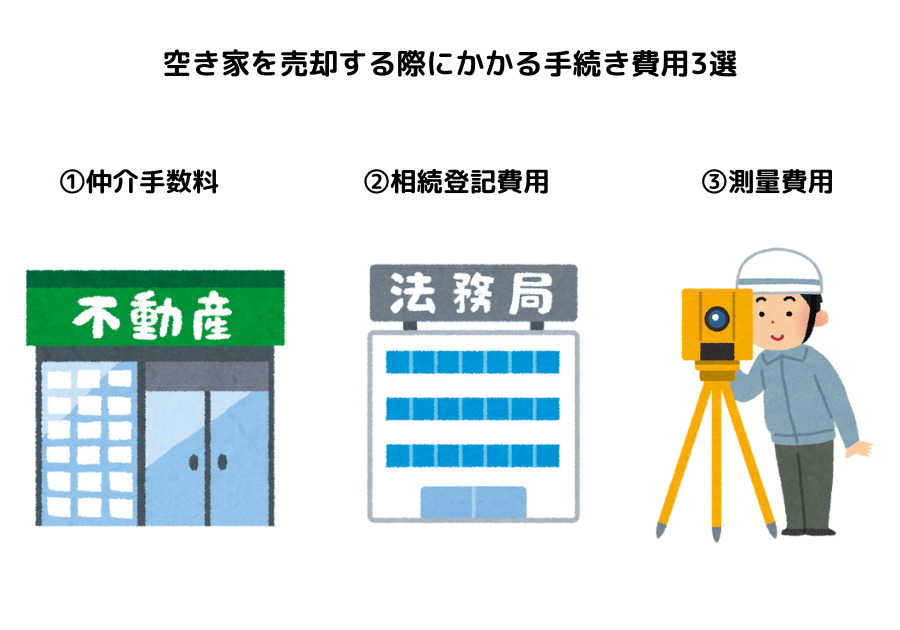

空き家を売却する際にかかる手続き費用3選

まず、「空き家を売却する際にかかる手続き費用」を3つ紹介します。

思ったよりも費用がかかるので、事前に把握しておくことが大事です。

1:仲介手数料

まず大きくかかるのは、不動産仲介業者に支払う「仲介手数料」です。

仲介手数料は、不動産会社を通じて売却する際に支払う手数料で、宅地建物取引業法により上限額が決められています。

仲介手数料の計算式(売却価格400万円超の場合)

仲介手数料 = 売却価格 × 3 % + 6 万円 + 消費税

※売却価格が400万円以下の場合は別の計算方法になります。

売却価格が800万円の場合の仲介手数料計算例

800 万円 × 3 % + 6 万円 = 24 万円 + 6 万円 = 30 万円

30 万円 × 1.1(消費税 10 %)= 33 万円

➡ 仲介手数料の上限は 33 万円(税込)

2:相続登記費用

相続した実家は、親から子へ登記の名義を変更していないと、売却することはできないんです。

登記は、親から相続したときに変更する「相続登記」と、売却時に買主に名義を変更する「所有権移転登記」がありますのでご注意を!

ここでは、売却前の手続きとして「相続登記」にかかる費用を解説しています。

2024年4月1日より相続登記が義務化されたんだよ!

相続登記費用は主に下記の2つの項目があります。

①登録免許税(法務局へ支払う税金)

登録免許税は、不動産の固定資産税評価額を基準に計算します。

登録免許税の計算式

登録免許税 = 固定資産税評価額 × 0.4 %

固定資産税評価額 850万円の場合の登録免許税の計算例

850 万円 × 0.4 % = 3 万4,000円

➡ 登録免許税は 3万4,000 円

詳しくは、国税庁のホームページへ↓

登録免許税の税額表(国税庁)

②司法書士への報酬(登記手続きを依頼する場合)

相続登記を司法書士に依頼する場合、手続きの報酬がかかります。

相場は3万〜10万円程度ですが、ケースによって異なります。

3:測量費用

実家を売却する際、土地の境界を明確にするために測量が必要になることがあります。

公道や河川など、国や自治体が所有する土地と接している場合には、行政とのやり取りが必要になるため、費用も高額になります。

面積が広く隣地が多い場合などは100万を超えることもあるので注意が必要です。

測量の種類や土地の状況によって費用が異なりますが、一般的な相場は以下の通りです。

①簡易測量(現況測量)【相場:10万~50万円】

簡易測量(現況測量)とは、土地の現状を把握するための測量で、

隣地との境界を確定せずに土地の大まかな形状や面積を測るものです。

一般的な100坪くらいの土地であればおよそ10~20万円が相場です。

② 確定測量(境界確定測量)【相場:40万~100万円】

確定測量とは、土地の正確な境界を確定するために行う測量のことです。

隣地所有者の立会いのもと、境界を明確にし、測量図を作成するため、法的に有効な測量となります。

あとからトラブルを引き起こさないためにも、土地の売却や相続が関係している場合は確定測量を行いましょう。

確定測量の費用は、一般的な100坪程度の土地であれば40~50万円程度かかります。

③分筆測量(境界確定+土地の分割)【相場:50万~150万円】

分筆測量(ぶんぴつそくりょう)とは、1つの土地を複数の区画に分けるために行う測量のことです。

例えば、「土地の一部だけを売却したい」「相続で土地を分割したい」といったケースで必要になります。

境界が決まっている土地の場合は10~50万円程度が相場ですが、

土地の境界を確定させる資料が無い場合は、50万~150万円程度の費用を見込んおきましょう。

私の知人は不動産仲介業者経由で土地家屋調査士に依頼して、「確定測量」に45万円かかったよ。思ったより費用がかかるね。

売却手続きの費用をざっくりまとめると、

仲介手数料33万 + 登録免許税3万4000円 + 司法書士報酬5万 + 測量費40万=81万4000円 だよ。

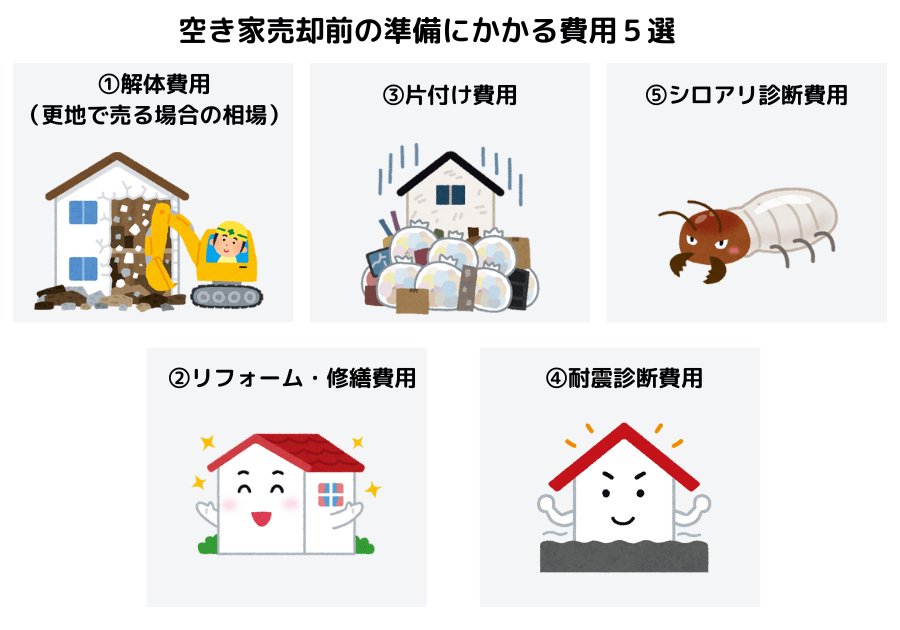

空き家売却前の準備にかかる費用5選

空き家を売却するにあたって、「買いたい!」と思ってもらうには、屋内・屋外をきれいにしておかなくてはいけません。

あまりに廃墟化している場合は、解体も視野にいれましょう。

ここでは売却前の準備として、主にかかる費用を5つ紹介します。

1:解体費用(更地で売る場合の相場)

「雨漏り」や「シロアリ被害」でかなり老朽化が進んでいる場合、更地にして売るケースが出てきます。

木造戸建ての解体費用は、建物の規模・立地・周囲の状況によって異なりますが、一般的には以下のような相場になります。

| 建物の広さ | 解体費用の相場(税別) |

|---|---|

| 20坪(約66㎡) | 約80万~120万円 |

| 30坪(約99㎡) | 約120万~180万円 |

| 40坪(約132㎡) | 約160万~240万円 |

| 50坪(約165㎡) | 約200万~300万円 |

➡ 1坪あたりの解体費用は 4万~6万円 が目安。年々解体費用は増加しています!

更地にすると固定資産税などの税金が高くなるので、更地で売るのか家屋付きで売るかは、物件の状態・立地・市場のニーズを見ながら判断するのが重要だよ!

2:リフォーム・修繕費用

実家を売却する際、「そのまま売る」「リフォームして売る」「最低限の修繕だけする」などの選択肢があります。

リフォーム・修繕費用は工事内容や家の状態によって大きく変わるため、以下のポイントを押さえておきましょう。

・最低限の修繕(クロス補修・水回りのメンテ・ハウスクリーニング)で十分なことが多い

・高額なリフォームは、売却価格に見合わない場合があるため注意

・築年数が古い家は「現状渡し」の方が、売れやすいケースもある

リフォームと修繕の違い

| 種類 | 目的 | 具体的な工事 | 費用の目安 |

|---|---|---|---|

| 修繕(メンテナンス) | 老朽化した部分を直す | 屋根・外壁の補修、水回りの修理 | 数万円~数十万円 |

| リフォーム | 美観や機能性を向上 | 内装・設備の交換、間取り変更 | 数十万円~数百万円 |

売却前に行うなら「修繕」が基本。リフォームは費用対効果を考えて慎重に判断しようね!

修繕費用の目安(最低限のメンテナンス)

売却前に行う修繕は、主に「第一印象を良くするための軽微な補修」です。

| 修繕項目 | 内容 | 費用相場 |

|---|---|---|

| クロス張替え(壁紙) | 汚れた壁紙を張り替え | 800~1,500円/㎡ |

| フローリング補修 | 傷や剥がれの補修 | 3,000~5,000円/㎡ |

| 畳の表替え | 和室の畳をきれいにする | 4,000~8,000円/畳 |

| 襖・障子の張替え | 和室の印象を良くする | 3,000~6,000円/枚 |

| 水回りのパッキン交換 | 水漏れ防止 | 5,000~2万円 |

| ドア・窓の調整 | 立て付け直し・鍵の修理 | 5,000~3万円 |

| ハウスクリーニング | 全体の清掃 | 5万~15万円 |

売却前なら、全体で 10万~50万円程度 の修繕が目安だよ。

3:片付け費用

空き家になった実家には、様々な家財・遺品が残っています。

タレントの松本明子さんは、実家じまいの際、片付けが一番大変だったと、著書「実家じまい終わらせました!」で語っていました。

【主な家財・遺品 一覧】

大型家具(タンス、ソファ、ベッド、食器棚など)

家電製品(冷蔵庫、洗濯機、テレビ、エアコンなど)

生活用品(食器、衣類、本、寝具、カーペットなど)

不用品・ゴミ(新聞、雑誌、プラスチックごみなど)

庭や倉庫の荷物(植木鉢、農機具、工具、自転車など)

片付けの方法と費用相場

片付け方法は ① 自分で処分 ② 業者に依頼 ③ 買い取り ④ 売却先に引き取ってもらう の4つです。

| 処分方法 | 内容 | 費用の目安 |

|---|---|---|

| ① 自分で処分 | ・市区町村の粗大ごみ回収サービスを利用 ・ジモティー、メルカリ等を利用 | ・500~2,000円/点 ・0円~プラス査定 |

| ② 片付け業者に依頼 | まとめて回収(見積もり制) | 3万~50万円以上 |

| ③ 買取業者に売却 | 家電・家具などを買い取ってもらう | 0円~プラス査定 |

| ④ 買主に引き取ってもらう | 契約時に「残置物付き」で売る | 交渉次第(0円~値引き) |

① 自分で処分

費用を抑えたいなら自分で処分しましょう。

ベストは、実家が空き家になる前、親が元気なうちにコツコツ片付けること!

実家片付けについては下記記事を参考にどうぞ。↓

各自治体の粗大ごみ回収を利用すれば、1点500円~2,000円程度で処分可能です。

ただし 自分で分別・運び出す手間がかかります。

ジモティーやメルカリを利用すれば、0円~プラス査定に。

「私の実家が売れません!」の著者、高殿まどかさんは、ゴミ屋敷化した実家の遺品をジモティーを使ってゼロ円で処分することに成功しました。詳しくは下記記事へ。

② 片付け業者に依頼(まとめて処分)

大量の残置物がある場合に便利です。

オススメは「遺品整理業者」で、遺品や家財のうち売れるものは買い取ってくれる業者です。

必ず複数の業者に見積を取りましょう。その際に、保有資格(古物商許可証、建設業資格など)の有無を確認すること。古物商許可証があれば遺品の買い取りが可能です。

費用相場

| 処分量 | 目安(ワンルーム~戸建て) |

|---|---|

| 軽トラック1台分(1K程度) | 3万~5万円 |

| 2トントラック1台分(2DK程度) | 8万~15万円 |

| 4トントラック1台分(戸建て) | 20万~50万円 |

ゴミ屋敷状態だと、50万円以上かかることもあるよ!

③ 買取業者に売却(リサイクル・リユース)

不要品は自分で処分して、売れるものは買取業者に売る方法です。

状態の良い家具・家電は買取業者に売れます(特に製造5年以内の家電)。

「出張買取」なら、大型家具や家電を自宅まで取りに来てくれます。

買取対象になるもの

・家電(製造5年以内)

・ブランド家具・アンティーク家具

・楽器(ピアノなど)

・貴金属・時計・骨董品 など

④ 買主に引き取ってもらう(契約交渉)

「現状のまま売る」ことで処分費用ゼロにできる可能性ありまがすが、その分売却価格が下がるでしょう。

買主が「そのまま使いたい」と希望する場合もあります(家電はそのまま使いたい場合があるようです)。

4:シロアリ診断費用

実家を売却する際、建物の状態を確認するために「シロアリ診断」を行うことがあります。

これらの診断は必須ではありませんが、建物の価値を高めたり、売却をスムーズにするために有効です。

シロアリ診断

建物の木材部分にシロアリ被害がないかを調査します。

床下・柱・基礎部分などに被害があると、建物の強度に影響があります。

シロアリ被害があると、売却価格に悪影響が出ることも!早めの診断で、売却前に駆除・補修を検討できます。

シロアリ診断の費用相場

| 診断方法 | 内容 | 費用の目安 |

|---|---|---|

| 簡易診断 | 目視・触診によるチェック | 無料~1万円 |

| 詳細診断 | 専門機器(打診・赤外線カメラ)使用 | 1万~3万円 |

「無料診断」を実施しているところもあるため、事前に確認してみよう!

5:耐震診断費用

地震に備えるだけでなく、売却時にもメリットがあるので、「耐震診断」はとても重要です。

耐震診断を受けて「耐震基準を満たしている」と証明できれば、家を売るときの買主の安心材料になります。

また、自治体によっては耐震改修の補助金を出している場合もあり、診断を受けることで補助を受けられるチャンスもあるので、下記をチェックして下さいね!

耐震診断

耐震診断とは、地震に対して建物の強度をチェックする診断のことです。

築年数が古い建物(特に1981年以前の旧耐震基準)は耐震性能が低い可能性あるので注意が必要です。

診断の結果、耐震改修が必要になる場合がでてきます。

国土交通省より、住宅・建築物の耐震化について詳しく書かれています。耐震診断や、耐震改修で補助金制度があるので要確認です。

住宅・建築物の耐震化について / 国土交通省

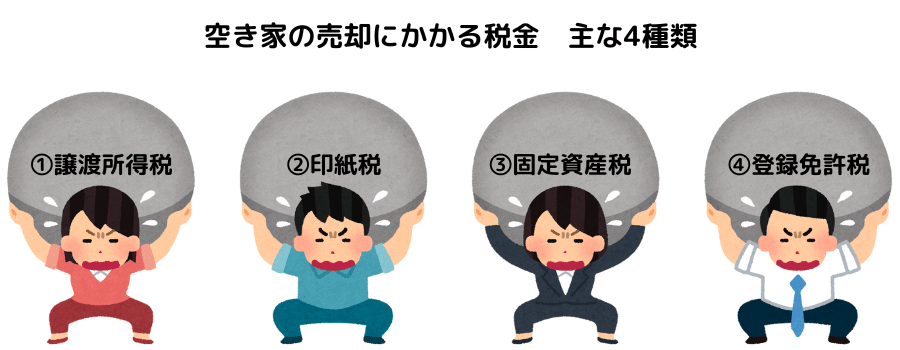

空き家の売却にかかる税金 主な4種類

空き家を売却する際には、様々な税金がかかります。事前に知ることで、特例制度を利用して大幅に税金を減らすことができます。一緒に確認していきましょう!

空き家の売却にかかる税金の種類は、主に次の4つです。

①譲渡所得税

②印紙税

③固定資産税

④登録免許税

空き家を売却した際に利益がでた場合は、「譲渡所得税」がかかります。「譲渡所得税」は、かなり高くなるケースが多いです。後で説明する「譲渡所得税を節税できる特例」も解説しているので、要チェックです!

「印紙税」は契約金額によって印紙額が決められています。額はそれほど大きくないです。

忘れてはいけないのが、「固定資産税」です。売却が年の途中でも支払い義務があるので必ず確認しておきましょう。

売買が成立したら名義を買主に変更する「所有権移転登記」をします。その際には「登録免許税」がかかります。

詳しくは順に解説しますね!

空き家の売却にかかる税金①譲渡所得税

譲渡所得税(売却益が出た場合)

空き家の売却で利益を得た場合、「譲渡所得税」が発生します。

「譲渡所得」に一定の税率を掛けて算出します。

「譲渡所得」は売却代金から各種経費などを除いた利益のことです。

「譲渡所得」 = 売却価格 ー( 取得費 + 譲渡費用 )

売却価格:実際に売れた金額

取得費:不動産を取得するためにかかった費用(下記に詳しく解説)

譲渡費用:売却に直接かかった費用(仲介手数料、測量費、解体費など)

※「取得費」と「譲渡費用」は節税できる重要な費用です!

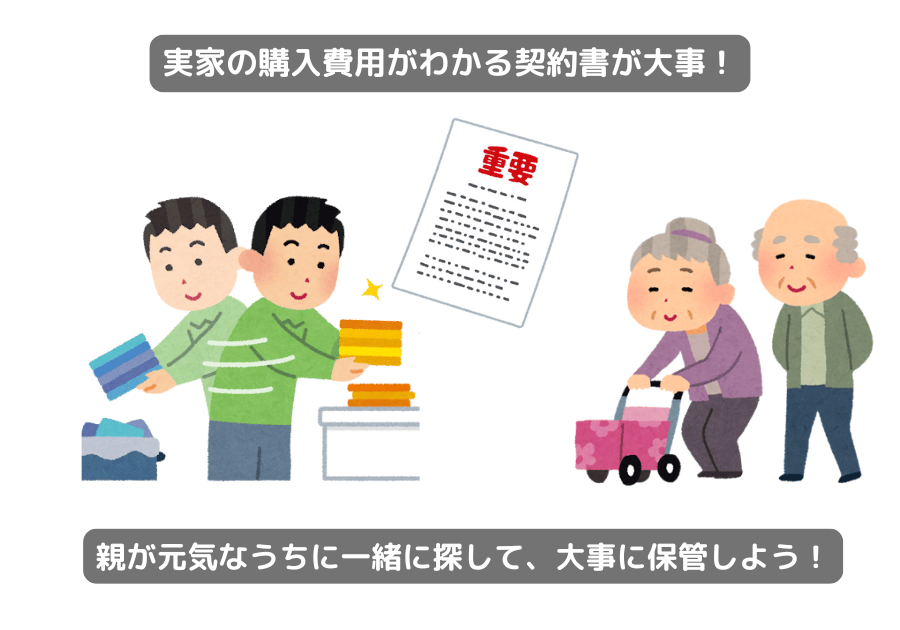

私の知人は、自分の親の家を売却する際、「実家の購入費用がわかる契約書」があるか無いかがとても重要だと話していました。

なぜなら、売った際に発生する「譲渡所得税」が安くなる可能性があるからです。

ちなみに、「譲渡所得税」がかかると、住民税や国民健康保険料もアップします。

取得費とは

「その不動産を取得するためにかかった費用」のことを指します。

譲渡所得を計算するときに、売却価格から差し引ける重要な費用のひとつです。

取得費に含まれるもの

購入時の家の価格がわかる場合は、土地の価格はそのまま取得費になりますが、

建物の取得費は、購入代金または建築代金などの合計額から所有期間中の減価償却費相当額を差し引いた金額となります。

長期保有では、減価償却で建物の取得費はほぼ0円に。。。

① 購入時の費用

| 費用項目 | 内容 | 備考 |

|---|---|---|

| 購入代金 | 土地や建物の購入価格 | 土地:購入金額=取得費になる 建物:所有期間中の減価償却費相当額を差し引いた金額 |

| 購入時の仲介手数料 | 不動産会社に支払った手数料 | 仲介を利用した場合のみ |

| 登録免許税 | 登記の際に支払った税金 | 売買契約時に発生 |

| 不動産取得税 | 購入後に支払う地方税 | 固定資産税評価額に基づく |

| 印紙税 | 売買契約書に貼る収入印紙代 | 売買契約時に必要 |

| 司法書士報酬 | 登記手続きの報酬 | 司法書士に依頼した場合 |

| 測量費用 | 境界確定などの測量費 | 測量が必要だった場合 |

| 建築費用 | 建物を建てた場合の建築費 | 注文住宅の場合は含まれる |

※土地や建物の価格が不明の場合

土地や建物の価格が不明な場合は「売却価格の5%」が取得費になります。

なお、家の総額しかわからない(建物と土地の内訳が不明な)場合は、固定資産税評価額から按分します。国税庁が認めている方法のひとつです。

購入時の総額 ×(建物の固定資産税評価額 ÷ 固定資産税評価額の合計)

② 改良・増築費(資本的支出)

物件の価値を高めるための支出(資本的支出)も取得費として計上できます。

修繕費(例:クロスの張替えなどのメンテナンス費用)は取得費に含まれないので注意!

| 費用項目 | 内容 | 備考 |

|---|---|---|

| リフォーム費用 | 価値を向上させる改修費 | 売却前の修繕費は含まれない |

| 増築・改築費用 | 増築や間取り変更など | 価値を高める工事のみ |

| 耐震補強費用 | 耐震診断・補強工事 | 旧耐震基準の家の場合 |

| 屋根・外壁工事 | 瓦の葺き替えや外壁塗装 | 定期的な修繕は含まれない |

国税庁のホームページに取得費となるものが載っています。

取得費となるもの / 国税庁

主な取得費:出典 国税庁

取得費には、売った土地や建物の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。

なお、建物の取得費は、購入代金または建築代金などの合計額から所有期間中の減価償却費相当額を差し引いた金額となります。

その他の取得費

上記のほか取得費に含まれる主なものは次のとおりです。ただし、事業所得などの必要経費に算入されたものは含まれません。

(1)土地や建物を購入(贈与、相続または遺贈による取得も含みます。)したときに納めた登録免許税(登記費用も含みます。)、不動産取得税、特別土地保有税(取得分)、印紙税

なお、業務の用に供される資産の場合には、これらの税金は取得費に含まれません。

(2)借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

(3)土地の埋立てや土盛り、地ならしをするために支払った造成費用

(4)土地の取得に際して支払った土地の測量費

(5)所有権などを確保するために要した訴訟費用

これは、例えば所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それまでにかかった訴訟費用のことをいいます。

なお、相続財産である土地を遺産分割するためにかかった訴訟費用等は、取得費になりません。

(6)建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

(7)土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

(8)既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

譲渡費用とは

譲渡費用とは、「不動産の売却に直接関係する費用」のことです。

譲渡費用に含まれるものをしっかり把握しておけば、課税対象の利益を減らせるため、税負担を軽くできます。

国税庁のホームページに譲渡費用となるものが掲載されています。

譲渡費用となるもの / 国税庁

主な譲渡費用:出典 国税庁

譲渡費用の主なものは次のとおりです。

(1)土地や建物を売るために支払った仲介手数料

(2)印紙税で売主が負担したもの

(3)貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

(4)土地などを売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

(5)既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金

これは、土地などを売る契約をした後、その土地などをより高い価額で他に売却するために既契約者との契約解除に伴い支出した違約金のことです。

(6)借地権を売るときに地主の承諾をもらうために支払った名義書換料など

このように、譲渡費用とは売るために直接かかった費用をいいます。

したがって、修繕費や固定資産税などその資産の維持や管理のためにかかった費用、売った代金の取立てのための費用などは譲渡費用になりません。

譲渡所得に掛ける税率

譲渡取得税の税率は、その不動産の所有期間によって異なります。

所有期間が長いほど税率が低くなります。(5年が分岐点)

譲渡取得税 = 譲渡所得 × 税率

| 所有期間 | 税率(所得税+住民税+復興特別所得税) |

|---|---|

| 5年以下(短期譲渡所得) | 所得税率30% + 復興特別所得税0.63% + 住民税率9% = 39.63% ※復興特別所得税(所得税率 × 2.1%)は2037年まで適用 |

| 5年超(長期譲渡所得) ※相続した実家を売却する場合、親が実家を所有していた期間も所有期間に含まれる | 所得税率15% + 復興特別所得税0.315% + 住民税率5% = 20.315% ※復興特別所得税(所得税率 × 2.1%)は2037年まで適用 |

譲渡取得税の計算例

例:相続した実家を1,500万円で売却した場合

- 取得費:500万円(親が購入したときの価格)

- 譲渡費用:100万円(仲介手数料、測量費など)

- 所有期間:10年(長期譲渡所得)

① 譲渡所得を計算

1,500万円−(500万円+100万円)=900万円

② 税額を計算(長期譲渡所得)

900万円×20.315=約183万

➡ 譲渡所得税:約183万円

例:相続した家を1,500万円で売却した場合 購入時の価格がわからない場合

- 取得費:不明(購入時の価格がわからない)

- 概算取得費(5%)= 1,500万円 × 5% = 75万円

- 譲渡費用:100万円

- 所有期間:10年(長期譲渡所得)

① 譲渡所得を計算

1,500万円-(75万円+100万円)=約1325万円

② 税額を計算(長期譲渡所得)

1325万円×20.315=269万

➡ 譲渡所得税:約269万円

上記の例では、実家購入時の契約書が無いと 約86万円も多く税金を払うはめに!

空き家の売却にかかる税金②印紙税

不動産の売買契約書は、契約内容を証明する重要な文書とみなされ、国が税金を課す対象になっています。

売主・買主のどちらが負担するかは契約次第ですが、売主と買主それぞれ1通、合計2通の契約書を作成し、各自が保有する契約書を負担するのが一般的です。

契約金額によって印紙額が決められています。なお、2027年3月31日までに作成される場合は「軽減措置」が適用されます。

軽減後の印紙税率

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

参照:不動産売買契約書の印紙税の軽減措置(国税庁)

※契約金額が10万円以下のものは軽減措置の対象となりません(税率200円)。

※契約金額が1万円未満のものは非課税となります。

空き家の売却にかかる税金③固定資産税

固定資産税とは、土地や建物などの不動産をはじめとする固定資産にかけられる税金です。

固定資産税は毎年1月1日時点の所有者に課税されます。そのため、年の途中で売却し、所有者が変わっても納税義務者の変更は無いんです。

支払いは通常、4月~6月頃に納税通知書が届き、分割または一括で納付します。

不動産を年の途中で売却した場合は、売主、買主、どちらが固定資産税を支払うの?

売却した年の固定資産税は、売主と買主で「日割り精算」するのが一般的となっています。

固定資産税の清算については法律で決まっているわけではないので、

売買契約時に「精算するかどうか」不動産会社や買主さんにきちんと確認しましょう。

空き家の売却にかかる税金④登録免許税

売主から買主へ名義を変更するための登記を「所有権移転登記」といいます。

「所有権移転登記」をする際にかかる税金が「登録免許税」です。

その他にも、住宅ローン返済中の不動産を売却する場合は、引き渡し時に「抵当権抹消登記」も同時に行う必要があります。

① 所有権移転登記(買主側が負担することが多い)

・売買の場合: 固定資産評価額 × 2.0%(軽減措置あり)

・相続・贈与・その他のケースでは異なる税率が適用される

詳しくは国税庁の登録免許税の税額表を参考にして下さい。

登録免許税の税額表(国税庁)

② 抵当権抹消登記(売主が負担することが多い)

・住宅ローンが残っている場合、抵当権を抹消する登記

・税額は固定で「1筆につき1,000円」※土地と建物で2筆のケースなら、登録免許税は2,000円になる。

・司法書士に依頼する場合、手続き費用もかかる(5,000円~2万円程度)

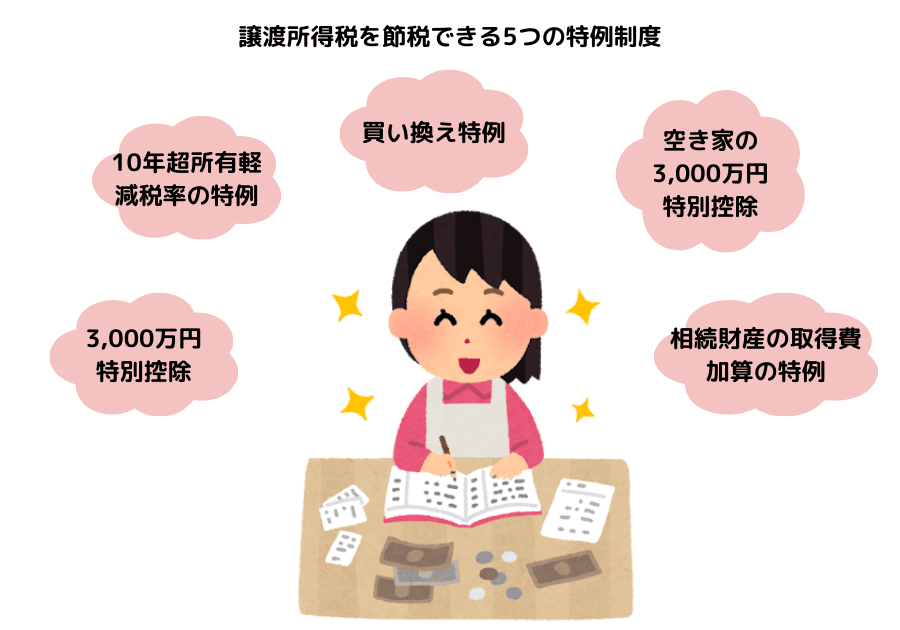

譲渡所得税を節税できる5つの特例制度

空き家売却には多くの費用がかかることがわかってきたと思います。

特に、譲渡所得税は金額が大きくなることが多くて、税負担が大変ですよね💦

税負担がネックになって不動産が売却できない!とならないよう、「マイホーム」と「空き家」の売却には特例が設けられているんです!

以下に、是非とも活用したい特例を5つ紹介します。

| 特例制度 | 内容 | 適用条件(主なもの) | 控除額・軽減措置 |

|---|---|---|---|

| 3,000万円特別控除 | 売却益から3,000万円を控除できる | 居住用財産(マイホーム)の売却 | 譲渡所得 - 3,000万円 で税額計算 |

| 10年超所有軽減税率の特例 | 所有期間が10年以上なら税率が軽減 | 居住用財産の売却 & 10年以上所有 | 税率 14.21%(通常20.315%) |

| 買い換え特例 | 売却益への課税を繰り延べできる | マイホームを売却し、一定の条件を満たす買い換えをする | 譲渡所得税が一時的にゼロに |

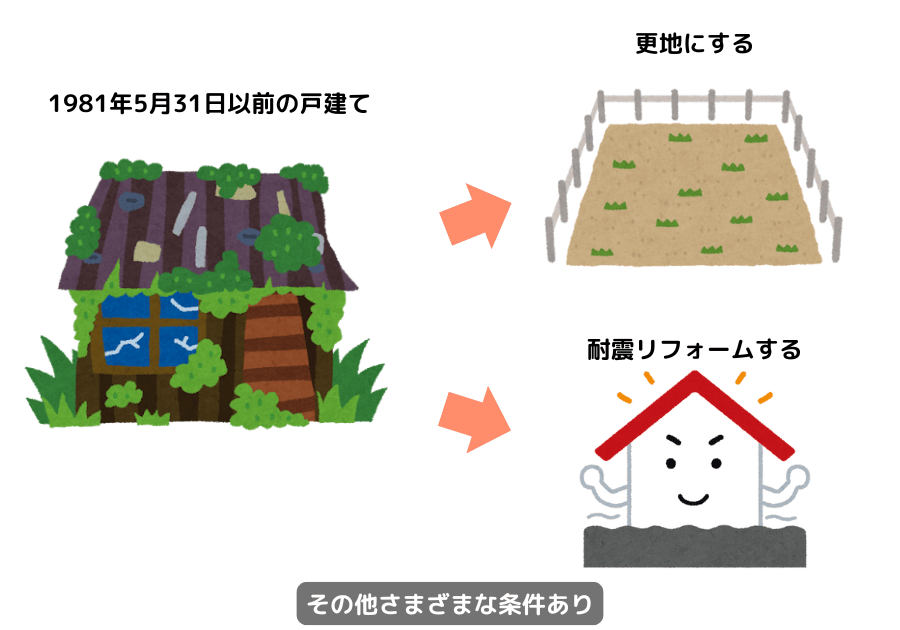

| 空き家の3,000万円特別控除 | 相続した空き家を売却すると控除 | ①昭和56年5月31日以前の建物 ②耐震改修 or 更地にして売却 ③相続後3年以内の売却 | 譲渡所得 - 3,000万円 で税額計算 |

| 相続財産の取得費加算の特例 | 相続税を取得費に加算し、譲渡所得を減らせる | ①相続で取得した不動産 ②相続税を支払っている ③取得後3年以内に売却 | 相続税額を取得費に加算できるため、課税対象の所得が減る |

下記でざっくり5つの特例について解説するね!

「空き家の3,000万円特別控除」は後で詳しく解説しているよ◎

①3,000万円特別控除

住んでいた家を売る場合、譲渡所得から3,000万円を控除できます。

3,000万円の控除を受けるには以下のすべての条件を満たす必要があります!

・売却するのが自分や家族が住んでいた「居住用財産」であること

・過去2年以内に「居住用財産の譲渡」に関する特例(3,000万円控除や軽減税率)を受けていないこと

・売却相手が親族(配偶者、子ども、親、同族会社など)ではないこと

・売却した年の翌年3月15日までに確定申告をすること

など

詳しくは国税庁のホームページへ

マイホームを売ったときの特例(国税庁)

②10年超所有軽減税率の特例

売却する家を10年以上持っていたら、税率が下がる特例です。

通常の税率(20.315%) が 軽減税率(14.21%)になります。

「10年超所有軽減税率の特例」は「3,000万円特別控除」と併用することができます。

ただし、所有期間の年数のカウントを間違えると使えません!

「売却した年の1月1日時点」で所有期間が10年を超えていないといけません。

軽減税率の内訳

| 譲渡所得額 | 軽減税率(10年以上所有) | 通常の税率(5年以下所有) |

|---|---|---|

| 6,000万円以下の部分 | 14.21% | 20.315% |

| 6,000万円超の部分 | 20.315% | 39.63% |

詳しくは国税庁のホームページへどうぞ!

マイホームを売ったときの軽減税率の特例(国税庁)

③買い換え特例

新しいマイホームを購入するなら、売却益に税金をかけたくないですよね。

買い換えた住宅の価格が売却価格以上 なら、譲渡所得税の課税を繰り延べ可能になります。

ただし、課税される時期が延長されるだけで、課税自体がなくなるわけではない点には注意しましょう。

「3,000万円特別控除」、「10年超所有軽減税率の特例」など他の特例との併用は不可になる点も覚えておいてください。

詳しくは国税庁のホームページへ

特定のマイホームを買い換えたときの特例(国税庁)

④空き家の3,000万円特別控除

相続した古い空き家を売る場合、3,000万円を控除できる制度です。

この制度は空き家の増加を防ぐ目的で2016年に導入されました。

次で詳しく解説するのでチェックしてね!

⑤相続財産の取得費加算の特例

相続税の申告期限の翌日から3年以内に相続した不動産を売却した場合、相続税額の一部を取得費に加算することができます。

相続税を払った人だけが使える節税制度です。

「取得費が不明な古い家」でも、相続税を加算できます。

取得費が増えるため、譲渡所得が減って節税になるんです。

詳しくは国税庁のホームページに載っています。

相続財産を譲渡した場合の取得費の特例

「空き家の3,000万円特別控除」について詳しく解説

相続した実家を売る場合でも、一定の条件を満たせば3,000万円控除が適用されます。

ここでは、「空き家の3,000万円特別控除」について解説します。

正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」です。

※2016年4月1日から2027年12月31日までの間に売却した物件が対象です。

※相続人が3人以上の場合は2000万円までになります。

耐震リフォームか更地にしないといけないため、かなり厳しい条件なんだよね。

適用できる期限も決まっているから、要注意!

控除の対象になる不動産の条件

・1981年(昭和56年)5月31日以前に建築された戸建て

(「旧耐震基準」の住宅が対象)

・区分所有建物登記がされている建物ではない

※分譲マンション、二世帯住宅で区分所有の登記がされている場合は対象外です。

・被相続人の居住用家屋の敷地として使われていたこと。(借地権での適用可能)

※倉庫や車庫、離れなどの敷地は空き家特例の対象外です。

控除を受けるための条件

・被相続人(亡くなった親など)が1人で住んでいた家であること

老人ホームに入所する直前まで住んでいた場合もOK。

賃貸に出していた家はNGです。

・相続人は建物と敷地の両方を取得すること

・直系の親族に売却しないこと

兄弟姉妹などの親族に売る場合は特例適用外です。第三者に売ることが必須。

・相続後、誰も住まずに空き家のままであること(他人に賃貸していた場合は対象外)

・相続開始日から3年が経過した年の12月31日までに売却すること

・売却価格が1億円以下であること

・売却時に耐震リフォームするか、または更地にすること

・確定申告をすること

特例を適用するには確定申告が必要!売却した翌年の確定申告期限(3月15日)までに申請すること。

必要書類(登記事項証明書、耐震基準適合証明書など)を用意する。

詳しくは国税庁ホームページを見てね

特例を使うために、必ずやらなければならないこと!

ずばり!確定申告です。

特例を使って、税金がゼロ円になったからといって確定申告をしなくていいわけではありません!

万が一確定申告を忘れた場合、速やかに「期限後申告」をしましょう。

その逆もあって、特例制度を知らずに確定申告を行ってしまうと、その後に修正はできず、特例を適用することは原則として認められません!

事前に知っておくこと。これが一番大事ですね!

親が元気なうちに探しておきたい重要書類

「実家の購入費用がわかる契約書」、これがあるか無いかで、支払う税金が大きく変わってきます。

「実家の購入費用がわかる契約書」がどこにあるか、ご存じですか?私は母から教えてもらっていますよ!

親が元気なうちに、一緒に探して、大事に保管しておいてくださいね!

まとめ

このサイトでは、建築士であるyukoが 空き家に関する情報を発信しています。空き家についてのお悩みがあればお気軽にお問い合わせください。

予備知識をつけることで、スムーズに空き家問題を解決しましょう!

大切な実家が、次の世代につながるよう、お手伝いできたらと思います。